Als Unternehmer sind Sie rechtlich dazu verpflichtet, sämtliche relevanten Geschäftsunterlagen über einen definierten Zeitraum aufzubewahren. Diese Verpflichtung erstreckt sich auf ein breites Spektrum an Dokumenten: von der klassischen Buchführung über Jahresbilanzen bis zu einzelnen Rechnungen und der Korrespondenz mit Geschäftspartnern. Auch die gesamte Dokumentation zu Personalangelegenheiten, wie etwa Lohnkonten, fällt unter diese Pflicht.

Der Zeitpunkt, ab dem Sie die gesetzlichen Fristen berechnen müssen, ist klar definiert: Die Aufbewahrungsfrist beginnt stets mit dem Ende des Kalenderjahres, in dem Sie die letzte Eintragung vorgenommen oder wichtige Dokumente wie Rechnungen erhalten haben. Dies bedeutet beispielsweise: Eine Rechnung vom März 2023 müssen Sie ab dem 1. Januar 2024 für den gesetzlich vorgeschriebenen Zeitraum archivieren.

Besonders wichtig: Bei nachträglichen Korrekturen oder Ergänzungen in den Unterlagen verlängert sich die Aufbewahrungsfrist entsprechend – die Frist startet dann neu ab dem Zeitpunkt der Änderung.

Unterschiedliche Aufbewahrungsfristen

Je nach Art der geschäftlichen Unterlagen müssen Sie verschiedene Zeiträume für die Archivierung einhalten. Besonders sensible und steuerrelevante Dokumente unterliegen einer zehnjährigen Aufbewahrungspflicht. Hierzu zählen:

- Ihre Buchhaltungsunterlagen und Journale (chronologische Aufzeichnungen aller Geschäftsvorfälle)

- Sämtliche Jahresabschlüsse und Inventurverzeichnisse

- Berichte zur Lagerverwaltung und Warenwirtschaft

- Die Eröffnungsbilanz Ihres Unternehmens

- Alle Buchungsbelege wie etwa Eingangs- und Ausgangsrechnungen

Eine verkürzte Aufbewahrungsfrist von sechs Jahren gilt für:

- Die komplette Dokumentation der Lohnbuchhaltung mit zugehörigen Bescheinigungen

- Ihre geschäftliche Korrespondenz (ausgenommen Buchungsbelege)

- Dokumente zur Auftragsabwicklung

- Abgelaufene Versicherungsverträge

Eine Sonderregelung existiert für Lieferscheine: Diese müssen Sie lediglich bis zum Erhalt der zugehörigen Rechnung aufbewahren. Anschließend können Sie diese Dokumente vernichten, sofern alle relevanten Informationen auf der Rechnung vermerkt sind.

Aktuell dürfen Sie beispielsweise alle zehnjährig aufzubewahrenden Unterlagen aus dem Jahr 2013 oder früher nach dem 31. Dezember 2023 entsorgen. Bei sechsjähriger Aufbewahrungsfrist betrifft dies entsprechend Dokumente aus 2017 oder früher.

Digitale Aufbewahrung

Die gesetzlichen Aufbewahrungspflichten erstrecken sich nicht nur auf Papierdokumente, sondern gelten gleichermaßen für digitale Unterlagen. Dies umfasst sämtliche elektronischen Dokumente, Datensätze und digital gespeicherte Informationen Ihres Unternehmens.

Der technologische Wandel eröffnet Ihnen die Möglichkeit, Ihre Unterlagen vollständig zu digitalisieren. Sie dürfen Ihre Papierdokumente nach der Digitalisierung vernichten – allerdings nur unter bestimmten Voraussetzungen:

- Die digitale Archivierung muss den Grundsätzen ordnungsgemäßer Buchführung entsprechen

- Die digitalisierten Versionen müssen exakt mit den Originalen übereinstimmen

- Eine ausreichende Datensicherung muss gewährleistet sein

- Das digitale Format muss während der gesamten Aufbewahrungsfrist unverändert bleiben

- Die Dokumente müssen jederzeit lesbar und verfügbar sein

Besondere Vorsicht ist bei der Entsorgung von Computern oder Servern geboten: Stellen Sie vor der Entsorgung von Hardware sicher, dass alle aufbewahrungspflichtigen Daten gesichert und an einem sicheren Ort archiviert sind. Eine simple Löschung der Daten reicht dabei nicht aus – die Informationen müssen in einem verwendbaren Format übertragen und gespeichert werden.

Geplante Gesetzesänderungen

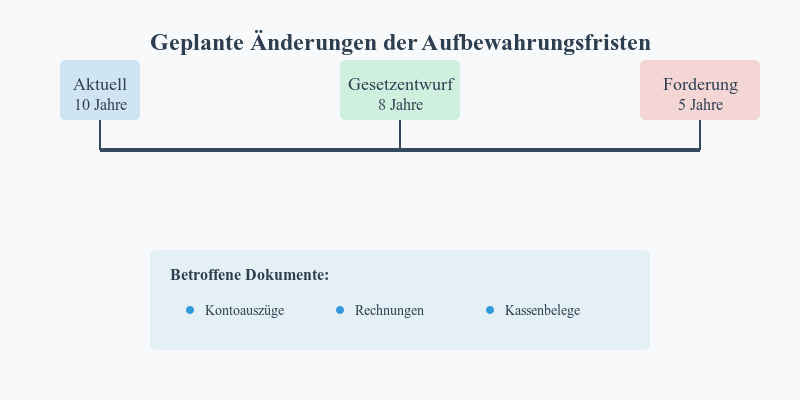

Im Rahmen des neuen Bürokratieabbau-Gesetzes stehen bedeutende Veränderungen bei den Aufbewahrungsfristen bevor. Der aktuelle Gesetzesentwurf sieht eine Verkürzung der Aufbewahrungsdauer für Buchungsbelege von zehn auf acht Jahre vor. Dies betrifft zentrale Geschäftsdokumente wie:

- Ihre Kontoauszüge

- Sämtliche Ein- und Ausgangsrechnungen

- Belege aus der Kassenführung

Verschiedene Wirtschaftsverbände setzen sich für eine noch weitreichendere Reduzierung der Fristen ein. Sie plädieren für eine Verkürzung auf fünf Jahre, um Unternehmen administrativ stärker zu entlasten. Diese Forderung wird aktuell im Gesetzgebungsverfahren diskutiert.

Da der endgültige Gesetzestext bisher nicht verabschiedet wurde, empfiehlt es sich für Sie als Unternehmer, die weiteren Entwicklungen im Gesetzgebungsprozess aufmerksam zu verfolgen. Die finale Ausgestaltung der Aufbewahrungsfristen könnte sich noch ändern und damit direkten Einfluss auf Ihre Archivierungspflichten haben.

Wichtige Praxishinweise

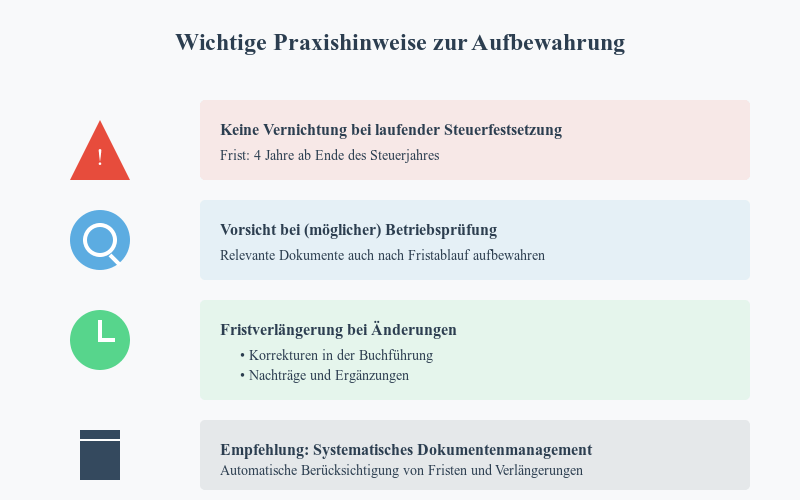

Die Vernichtung von Geschäftsunterlagen ist unzulässig, solange die Frist zur Steuerfestsetzung bislang nicht abgelaufen ist. Dies gilt auch dann, wenn die reguläre Aufbewahrungsfrist bereits verstrichen sein sollte. Die Steuerfestsetzungsfrist beträgt in der Regel vier Jahre ab Ende des jeweiligen Steuerjahres.

Besondere Vorsicht ist geboten, wenn eine Betriebsprüfung durch das Finanzamt ansteht oder wahrscheinlich ist. Selbst bei abgelaufener Aufbewahrungsfrist sollten Sie relevante Dokumente aufbewahren, wenn sie für eine mögliche Prüfung bedeutsam sein könnten. Eine vorschnelle Entsorgung könnte sich hier als problematisch erweisen.

Bei jeder nachträglichen Änderung in Ihren Geschäftsunterlagen beginnt die Aufbewahrungsfrist neu zu laufen. Dies betrifft etwa:

- Korrekturen in der Buchführung

- Nachträge zu bereits abgeschlossenen Vorgängen

- Änderungen in elektronischen Dokumenten

- Ergänzungen zu bestehenden Aufzeichnungen

Für eine rechtssichere Aufbewahrung empfiehlt sich die Einrichtung eines systematischen Dokumentenmanagementsystems, das sowohl die unterschiedlichen Fristen als auch mögliche Verlängerungen automatisch berücksichtigt.